A partir de un estudio de 375 sentencias de Juzgados de lo Mercantil en el período 2007-2015, Iuslab está desarrollando un análisis empírico que trata de responder a distintas interrogantes relacionadas con el concurso de acreedores: ¿qué supuestos de culpabilidad son estimados con mayor probabilidad por los juzgados? ¿Cuáles son las consecuencias de la declaración de culpabilidad en términos de déficit concursal o años de inhabilitación?

Uno de los elementos críticos a valorar es la coincidencia en la calificación de los hechos realizada por la administración concursal y el propio juzgado. Del estudio empírico realizado por Alfonso De la Puente (Universidad Autónoma de Madrid) y el equipo de Iuslab se observa cómo el nivel de coincidencia entre la calificación del concurso difiere entre ambos actores.

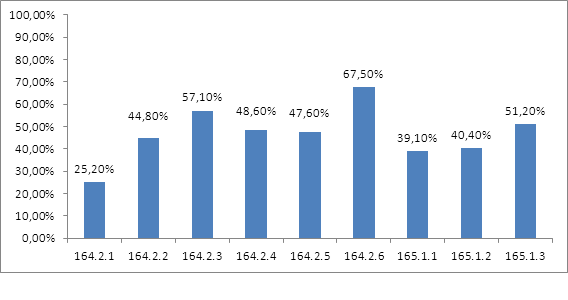

En aquellos casos en los que el concurso es considerado culpable, los supuestos que justifican la calificación no son siempre coincidentes entre la administración concursal y el juzgador. Así, por ejemplo, en el 67% de los casos que la administración concursal alega la concurrencia del supuesto relativo a la simulación patrimonial (artículo 164.2.6 de la Ley 22/2003, de 9 de julio, Concursal –LC-) no es apreciado por el juzgador. Esta falta de coincidencia entre la valoración del juzgador y la administración concursal se reduce hasta el 25% en los supuestos en los que la administración concursal alega el incumplimiento de las obligaciones contables del artículo 164.2.1 LC.

Gráfico 1: Porcentaje de casos en los que el Juzgado no ha valorado la concurrencia del supuesto alegado por la administración concursal.

Fuente: Iuslab-L3galKnowledge. Base de datos Concursal 2007-2015

Estos datos contribuyen así a la previsión de la calificación del concurso y las posibles consecuencias del mismo, objeto de futuros estudios por parte de Iuslab-L3galknowledge.